سال 2021 سال قابل توجهی برای کل صنعت ارزهای دیجیتال بوده است. بیت کوین بار دیگر به بالاترین حد خود رسید، ابتدا سد روانی 000 50$ را شکست و سپس به بالاترین سطح خود یعنی 000 69$ رسید و این امید را ایجاد نمود که بتواند در مقطعی به 000 100$ یا بالاتر برسد.

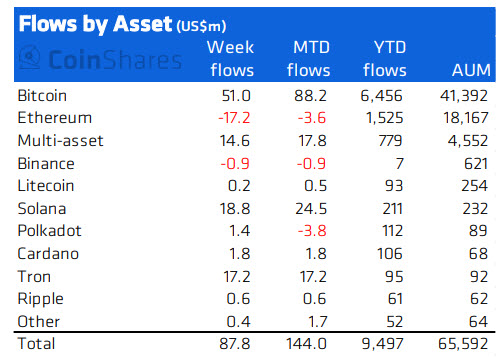

همانطور که انتظار می رفت، حمایت عمده از بیت کوین، از سوی سرمایه گذاران سازمانی صورت گرفت که به طور فزاینده ای، بزرگترین ارز دیجیتال جهان را در این بحبوحه که ETF های آتی بیت کوین مدتها در انتظار تایید توسط کمیسیون بورس و اوراق بهادار ایالات متحده (SEC)بود، خریداری می کردند. به یاد بیاوریم که اولین صندوق مرتبط با بیت کوین قابل معامله در بورس که در ایالات متحده فهرست شده، ProShares Bitcoin Strategy ETF، که تحت عنوان BITO معامله می شود، در 19 اکتبر 2021 در بورس نیویورک در دسترس قرار گرفت. به لطف این رویداد و دیگر محرک های اساسی، جریان ورودی به محصولات و وجوه بیت کوین از رکورد 6.4 میلیارد دلار در سال 2021 فراتر رفته است.

منبع: Bloomberg, CoinShares, data available as of 10 Dec 2021

Fig. 1 Capital flows by crypto asset 2021, mln USD

تبلیغات پیرامون ETF های بیت کوین، تمایل طبقه کاملاً جدیدی از سرمایه گذاران را برای تجربه مزایای سرمایه گذاری در ارزهای دیجیتال به عنوان یک دارایی قانونی آشکار کرد. بسیاری از کارشناسان خاطرنشان می کنند که راه اندازی مشتق کاملاً قانونی بیت کوین نه تنها نگرش ویژه رگولاتورها به محیط ارزهای دیجیتال را نشان می دهد، بلکه نشان گر آمادگی آنها برای حرکت به سمت ایجاد یک بازار رگوله شده است.

پس زمینه بنیادین ذکر شده در بالا برای هدایت بیت کوین به بالاترین سطح جدید کافی بود، اما خریداران نتوانستند جای پای خود را در آنجا محکم کنند. پس از اینکه خوش بینی ها در مورد راه اندازی اولین ETF بیت کوین به دلیل گزارش های منفی ورشکستگی احتمالی گروه توسعه دهنده شدیدا مقروض China Evergrande، که بدهیهای آن بیش از 300 میلیارد دلار است، کاملاً از بین رفت، این انرژی به سرعت به سمت فروشندگان منتقل شد.

چندی پیش، نمایندگان Evergrande خاطرنشان کردند که هیچ تضمینی وجود ندارد که این گروه بودجه کافی برای ادامه اجرای تعهدات مالی خود داشته باشد، که اساساً به این معنی است که گروه Evergrande می تواند اعلام ورشکستگی نماید. این خبر باعث ایجاد نگرانی های مسری در بخش های دارایی و بانکی چین شد و «سیستم مالی و اقتصاد کل» چین را تهدید و سرمایه گذاران را بسیار محتاط کرد.

ممکن است به نظر برسد که توسعه دهنده چینی هیچ ارتباطی با صنعت ارزهای دیجیتال ندارد، اما تحلیل عمیق تر خلاف این را نشان می دهد. کارشناسان اعتراف می کنند که استنکاف Evergrande ممکن است باعث سقوط اعتماد سرمایه گذاران نسبت به آن دسته از استیبل کوین هایی شود که نقشی حیاتی در اکوسیستم ارزهای دیجیتال دارند. بر کسی پوشیده نیست که صادرکنندگان استیبل کوین، بیشتر دارایی های خود را در بازرگانی و گواهی سپرده نگهداری می کنند. از آنجایی که شرکت ها اطلاعات دقیقی در مورد ترکیب پرتفوی سرمایه گذاری خود ارائه نمی دهند، ممکن است تصور شود که بسیاری از این شرکت ها می توانند با ریسک های بالایی مرتبط با اوراق بهادار چینی مواجه شوند. بنابراین، فروپاشی Evergrande ممکن است باعث ایجاد یک اثر دومینویی شود که منجر به پیش فرض های جدید شده و می تواند بر اوراق تجاری موجود در پرتفوی آن صادرکنندگان استیبل کوین تأثیر بگذارد.

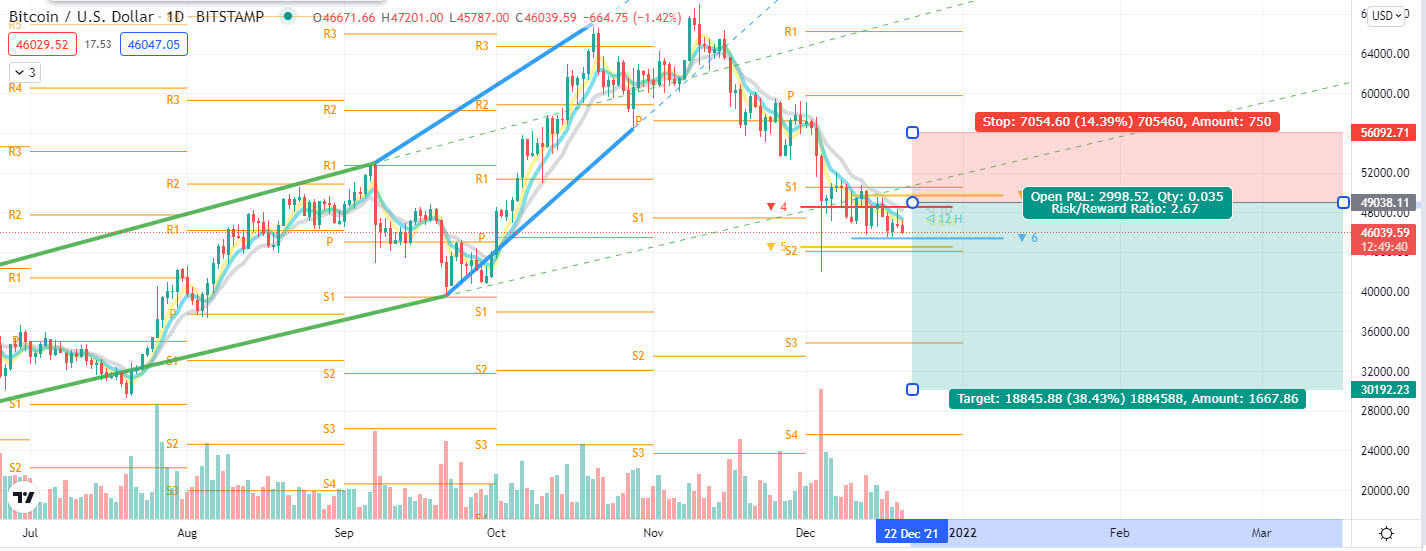

در 9 دسامبر، Evergrande نتوانست سود خود را به سرمایه گذاران بین المللی پرداخت کند. رتبه بندی Fitch، وضعیت این توسعه دهنده دارایی چینی را که با مشکل مواجه شده است، به “استنکاف محدود” کاهش داد. «استنکاف محدود» (ردهبندی RD) به این معنی است که شرکت با عدم توانایی جدی پرداخت مالی مواجه شده است، اما هنوز وارد پرونده های ورشکستگی، مدیریت، وصول، انحلال، یا سایر مراحل رسمی انحلال نشده و هنوز فعالیت خود را متوقف نکرده است. با توجه به اینکه این اتفاق ممکن است در هر زمانی رخ دهد، بازار ارزهای دیجیتال می تواند با موج دیگری از فروش تهاجمی روبرو شود. همانطور که گفته شد، ما توصیه می کنیم BTC/USD را با هدف 000 30$ بفروشید.

BTC/USD SellLimit 49 000 TP 30 000 SL 56 000

Fig. 2 BTC/USD chart

نفت تحت فشار ناشی ازعدم قطعیت Omicron

سال 2021 سال نسبتاً پرباری برای کل بازار نفت بوده است. نفت خام Brent توانست از بهبود اقتصاد جهانی استفاده کرده و موقعیت خود را از 51.76$ به 80$ به ازای هر بشکه بازگرداند. با وجود چنین نتیجه برجسته ای، آینده روشن برای خریداران نفت هنوز مورد پرسش است.

تهدیدی جدی برای صنعت هیدروکربن ناشی از بدتر شدن وضعیت اپیدمیولوژیک در سراسر جهان به وجود آمده است. ترس از ویروس کرونا برای 2 سال متوالی بر احساسات معامله گران تأثیر گذاشته و اگرچه چندین شرکت بزرگ دارویی واکسنهایی را تولید کردند که در برابر کووید-19 مؤثر بوده، ظهور نوع جدیدی از ویروس که به سرعت در حال گسترش است، احتمالاً برخی از محافظت های واکسن های موجود را به چالش می کشد. ویروس ها دائماً جهش می یابند، بنابراین جای تعجب نیست که هر بار که یک نوع جدید کشف میشود، بازار مستقیماً به وحشت افتاده و معامله گران از رکود جهانی دیگر و کاهش اجتناب ناپذیر تقاضای نفت بترسند.

دسامبر 2021 تحت تاثیر ظهور نوع جدیدی از ویروس کرونا با نام Omicron قرار گرفت. طبق داده های اولیه، نوع جدید بسیار مسری بوده و به طور قابل توجهی سریعتر از دلتا در حال گسترش است. همچنین در برابر واکسن های فعلی مقاوم است. به محض اینکه این نگرانی ها با افزایش شدید تعداد موارد تایید شده روزانه در انگلیس، اتریش و آلمان تایید شد، بازار بر همین اساس واکنش نشان داد. معامله گران از ترس اینکه دولت ها محدودیت های جدیدی را اعمال کنند، شروع به خلاص شدن از شر همه دارایی های پرریسک، از جمله نفت کردند. در این شرایط، نفت خام برنت از 80$ به 65$ کاهش یافت.

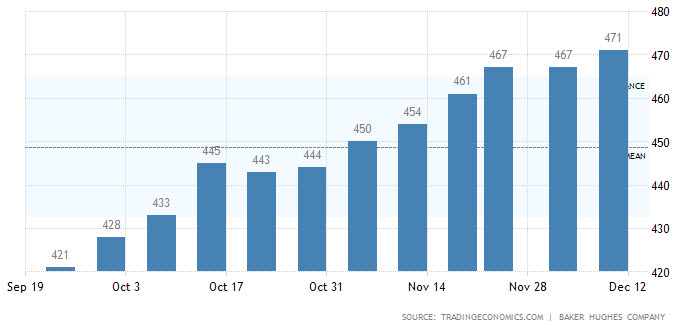

آژانس بینالمللی انرژی، پیش بینی تقاضای جهانی نفت برای سالهای 2021 و 2022 را در مقایسه با ارزیابی ماه گذشته به دلیل افزایش جدید موارد ابتلا به ویروس کرونا، حدود 100 هزار بشکه در روز کاهش داد. این آژانس خاطرنشان کرد که اکنون انتظار می رود تقاضای جهانی نفت در سال 2021 به میزان 5.4 میلیون بشکه در روز افزایش یابد. کاهش تقاضا در بحبوحه عرضه رو به رشد رخ خواهد داد. به یاد بیاوریم که در ماه نوامبر تولید جهانی 970 هزار بشکه در روز افزایش یافت. تولید نفت خام ایالات متحده برای دومین ماه متوالی افزایش یافته است، چرا که تولیدکنندگان شیل ایالات متحده در حال افزودن دکل های حفاری اضافی هستند.

Fig. 3 US Crude oil rigs

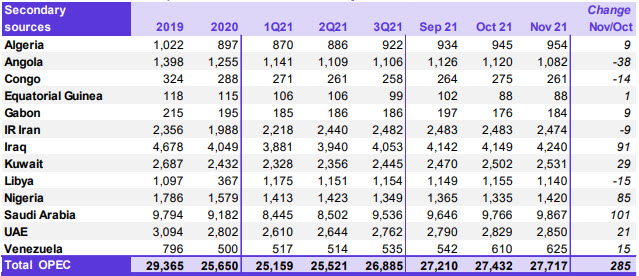

اعضای OPEC نیز در حال افزایش تولید هستند. ماه گذشته، این کارتل تولید نفت خود را 285.000 بشکه در روز افزایش داد.

منبع: opec.org

Fig. 4 OPEC crude oil production

در کوتاه مدت، نفت اضافی ممکن است از ذخایر نفت استراتژیک (SPR)به بازار عرضه شود. در 23 نوامبر، ایالات متحده آزادسازی 50 میلیون بشکه نفت از ذخایر خود را در تلاش برای کم کردن افزایش قیمت انرژی و بنزین اعلام کرد. این اقدام با همکاری سایر کشورهای مصرف کننده نفت از جمله چین، هند، ژاپن، کره جنوبی و بریتانیا انجام خواهد شد. این امر ممکن است حدود 70 تا 80 میلیون بشکه عرضه نفت خام به بازار بیافزاید و عرضه جهانی را 200 هزار بشکه دیگر در روز افزایش دهد.

همانطور که گفته شد، رشد پایدار عرضه، همراه با تضعیف تقاضا در بحبوحه همه گیری مداوم کووید-19، میتواند منجر به مازاد نفت بیش از 1.5 میلیون بشکه در سه ماهه اول 2022 شود. در این مدت، فروشندگان ممکن است Brent را به مبلغ کمتر از 55$ هدایت کنند.

Brent: SellLimit $75,00 TP $55,00 SL $80,00

Fig.5. Brent crude oil

Fed به دلار گران قیمت، چراغ سبز نشان می دهد

در تمام این سال، رگولاتور ایالات متحده در تلاش بوده تا بازارها را متقاعد کند که تورم فزاینده ای که اقتصاد ملی با آن مواجه است، صرفا موقتی است، چرا که از عوامل موقتی ناشی می شود: تقاضای به تعویق افتاده مصرف کننده، قیمت های بالای نفت، کمبود نیروی کار در بازار و مشکلات تداوم عرضه.

با این وجود، زمان گذشت و کاهش تورم که مدت ها انتظارش را می کشیدند، هرگز به وقوع نپیوست. علاوه بر این، CPI، که میزان هزینه های آمریکایی ها برای کالاها و خدمات را اندازه گیری می کند، در نوامبر به شدت افزایش یافت و به بالاترین نرخ خود از سال 1982 تاکنون رسید، در حالی که CPI اصلی، شاخص ترین ترقی را از اواسط سال 1991 به ثبت رساند.

Fig. 5,6. CPI, Core CPI, United States

پس از آن، آشکار شد که هیچ کس داستان «موقتی» بودن تورم بالا در ایالات متحده را باور نخواهد کرد. زمانی که Federal Reserve متوجه این موضوع شد، تصمیم گرفت تا اقدامی انجام دهد. متأسفانه، یک سال تمام طول کشید تا Federal Reserve متوجه تمام ریسک های مرتبط با افزایش انتظارات تورمی شود.

این رگولاتور سرانجام سیاست های مالی خود را در دسامبر، در پایان سال جاری تنظیم کرد – همانطور که گفته می شود: “دیر رسیدن بهتر از هرگز نرسیدن است”. در تلاش برای مبارزه با تورم بیش از حد، Federal Reserve تصمیم گرفت تا روند کاهش خرید اوراق قرضه خود را تسریع بخشد. بانک مرکزی اعلام کرد از ژانویه به کاهش 30 میلیارد دلاری خرید ماهانه اوراق قرضه خود سرعت می بخشد. بنابراین، Federal Reserve هر ماه 60 میلیارد دلار اوراق قرضه خریداری کرده و برنامه خرید اوراق قرضه خود را تا پایان ماه مارس پایان می دهد.

لازم به ذکر است که برداشت سریعتر محرک ها باعث می شود تا رگولاتور زودتر به سمت افزایش نرخ بهره حرکت کند. در حالی که FOMC در حال حاضر نرخ های بهره را نزدیک به صفر نگه داشته است، پیش بینی های جدید آن با آنچه کمتر از یک چهارم پیش اعلام شده بود بسیار متفاوت است. به یاد بیاوریم که در ماه سپتامبر، نیمی از اعضای کمیته سیاستگذاری بانک مرکزی ایالات متحده رای دادند تا قبل از افزایش نرخ بهره، تا سال 2023 صبر کنند. اکنون اکثریت، سه مورد افزایش نرخ بهره را در سال 2022 پیش بینی می کنند.

این تغییر اساسی در موضع Federal Reserve به وضوح نشان می دهد که چگونه افزایش تورم در میان تقاضای شدید، کمبود نیروی کار مداوم و مشکلات سازمانی می تواند بر پیش بینی های اقتصادی و سیاست پولی رگولاتور تاثیر بگذارد. از آنجایی که این عواملی که موجب تورم در سال 2021 شد، همچنان به قوت خود باقی هستند، میتوان فرض کرد که Federal Reserve مجبور خواهد شد محرک های اقتصادی خود را با سرعت بیشتری کاهش دهد. اگر این انتظارات برآورده شوند، می توانیم شاهد اولین افزایش نرخ بهره در سه ماهه اول سال 2022 باشیم.

همانطور که گفته شد، تغییر در سخنوری Federal Reserve و همچنین تعهد آن برای مقابله با تورم فزاینده، ترند صعودی دلار را برای ماه های آینده رقم خواهد زد. در نتیجه، شاخص دلار آمریکا (DXY)می تواند سطح روانی 100.00 را آزمایش کند.

DXY: BuyLimit 95,50 TP 100,00 SL 93,50

Fig. 7. US Dollar Index (DXY)

بازار سهام آمریکا در آستانه سقوط

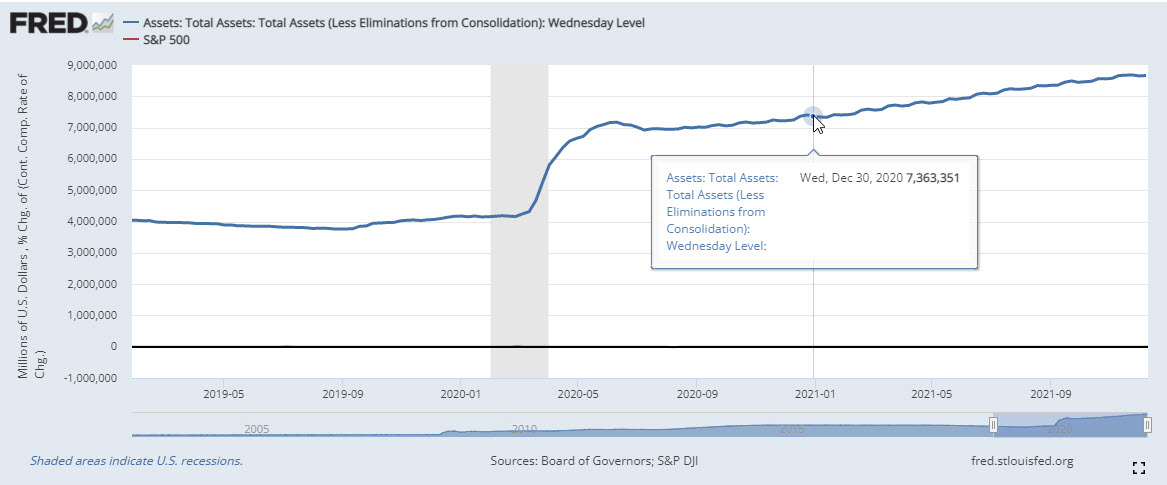

سال 2021 به یکی از موفق ترین سال ها برای شاخص های سهام ایالات متحده تبدیل شده است. به لطف سیاست پولی ملایم Federal Reserve، شاخص های ایالات متحده به رکوردهای متعددی رسیده اند. شاخص بازار گسترده S&P 500 بیش از 30% افزایش یافت و از 3670 واحد به 4700 رسید. شایان ذکر است که ترازنامه Federal Reserve در مدت مشابه 20% رشد کرد و از 7.3 تریلیون دلار به 8.7 تریلیون دلار رسید.

Fig. 8 Federal Reserve Total Assets 2019-2021

نرخ های پایین، سرمایه گذاران را برانگیخت تا به دنبال نمادهای معاملاتی با بازده بالاتر باشند. شرکت ها می توانستند با نرخهای بهره پایین تر سرمایه گذاری کنند و سهام را با وجوه استقراضی بازخرید نمایند، که به طور کلی شرایط ایده آلی را برای مشاغل ایجاد می کرد. با این حال، تمام چیزهای خوب، روزی به پایان می رسند. افزایش سریع شاخص قیمت مصرف کننده، رگولاتور ایالات متحده را مجبور کرد تا سیاست محرک بی سابقه ای را که برای کمک به ایالات متحده برای کاهش تأثیر منفی رکود اقتصادی ناشی از همه گیری کووید-19 طراحی شده بود، کنار بگذارد.

اکنون که رگولاتور ایالات متحده مجبور است به ریسک های تورمی بالا پاسخ دهد و خرید اوراق قرضه خود را با سرعتی فزاینده کاهش دهد، بازار سهام ایالات متحده ممکن است نه تنها با افزایش نوسانات، بلکه با یک فروپاشی احتمالی نیز مواجه شود. در نتیجه، شاخص S&P 500 ممکن است بیش از 10% سقوط کند. این فرض نیز به خوبی پایه ریزی شده است، چرا که انقباض سیاست پولی، مستلزم کاهش اندازه ترازنامه Federal Reserve است.

از آنجایی که هنگام خرید اوراق قرضه توسط Federal Reserve، بازار سهام ترند صعودی پیش گرفت، دلایل زیادی وجود دارد که باور کنیم فروش مجدد آنها باعث ایجاد یک ترند نزولی در بازار خواهد شد. بدون نقدینگی ارزان، سرمایه گذاران می توانند شروع به تخصیص مجدد وجوه خود به دارایی های امن تر مانند اوراق قرضه Treasury یا خزانه داری کنند. پیش تر، انجام این کار منطقی نبود، در حالی که سرخوشی عمومی بازار، علاقه به دارایی های پر ریسک را افزایش داد. اکنون اوضاع متفاوت شده است. رگولاتورهای جهانی برای کاهش محرکها به منظور مقابله با تورم فزاینده عجولند که این امر، اعتماد سرمایه گذاران به بازار سهام را کاهش می دهد.

فشار اضافی بر شاخص S&P 500 به دلیل وخامت اوضاع اپیدمیولوژیک در سراسر جهان ادامه خواهد یافت. نوع جدید ویروس کرونا احتمالاً بهبود اقتصاد جهانی را مختل خواهد کرد. از یک سو، برخی کشورها برای مهار شیوع آن، اقدامات محدودکننده جدیدی را اعمال می کنند. از سوی دیگر، دوره کمبود نیروی کار و مشکلات عرضه را که باعث تورم می شود، طولانی تر می کند.

مرکز کنترل و پیشگیری از بیماری های ایالات متحده (CDC)نسبت به افزایش قریب الوقوع نوع جدید کروناویروس بسیار مسری هشدار داد. سازمان بهداشت جهانی (WHO)قبلاً گزارش داده بود که Omicron سریعتر از سایر انواع دیگر گسترش می یابد و حتی اگر ممکن است علائم خفیف تری ایجاد کند، هنوز هم می تواند “باری اضافه” بر دوش سیستم های مراقبت بهداشتی باشد. سازمان جهانی بهداشت در به روزرسانی هفتگی اپیدمیولوژیک خود، به کاهش اثربخشی واکسنهای کرونا علیه نوع Omicron نیز اشاره کرد. این امر با اولین مطالعه با مقیاس بزرگ در دنیای واقعی تأیید می شود که نشان می دهد دو دوز واکسن Pfizer-BioNTech محافظت کمتری در برابر Omicron ارائه می دهد. در حال حاضر، نوع جدید حدود 3% از موارد را در ایالات متحده تشکیل می دهد، اما وضعیت می تواند به سرعت بدتر شود.

با این اوصاف، پوزیشن های «فروش» در S&P 500 تصمیم سرمایه گذاری امیدوارکننده تری به نظر می رسد. بر اساس پیش بینی اجماع، شاخص S&P 500 می تواند سطح حمایت 4250 را در سه ماهه اول سال 2022 بیازماید.

S&P500: SellStop 4500 TP 4250 SL 4600

Fig. 9 S&P 500

با یورو چه کنیم؟

فعالان بازار به طور فزاینده ای در شگفتند که آیا ارز اروپایی می تواند در سه ماهه اول سال 2022 یک مبارزه مناسب با دلار انجام دهد. اگرچه خوش بینان با اشاره به وضعیت یورو به عنوان ارز ترجیحی برای تامین مالی پاسخ مثبت می دهند، اما ما نظر متفاوتی داریم.

اولا، یورو مدت زیادی است که در بین خریداران محبوبیت زیادی نداشته است. پویایی EUR/USD در سال 2021، زمانی که این جفت ارز از 1.22 به 1.11 سقوط کرد، تأیید واضحی بر این فرض ارائه می دهد. ثانیاً، در سال جدید، وضعیت یورو می تواند حتی بدتر شود. محدودیتهای جدید به دلیل افزایش تعداد موارد کروناویروس ناشی از نوع Omicron، سیاست ملایم بانک مرکزی اروپا و آمارهای ناراحت کننده نشان می دهد که اقتصاد اتحادیه اروپا در پایان سال جاری از رکود اقتصادی اجتناب کرده است.

تنها چیزی که می تواند از یورو حمایت کند، موضع جنگ طلبانه تر بانک مرکزی اروپا در مبارزه با تورم است که به وضوح در منطقه یورو از کنترل خارج شده است. در ماه دسامبر، تورم قیمت مصرف کننده در منطقه یورو به 4.9% افزایش یافت که سریع ترین نرخ سالانه از سال 1991 بود.

Fig. 10 Inflation in the Euro Area (y/y)

منطقی بود که فرض کنیم بانک مرکزی اروپا مداخله نموده و تلاش می کند تا فشار تورمی را مهار کند. در عوض، رگولاتور تصمیم گرفت سیاست خود را بدون تغییر بگذارد و نرخ بازپرداخت مجدد خود به مقدار 0% را در پایان آخرین جلسه بدون تغییر باقی گذاشت. علاوه بر این، بانک مرکزی اروپا به صراحت اعلام کرد که سیاست نرخ بهره خود را در این «دوره گذرا» که در آن تورم می تواند بالاتر از هدف حرکت کند، حفظ خواهد کرد.

در اوایل جولای، بانک مرکزی اروپا هدف تورم میان مدت خود را نسبت به هدف قبلی که «زیر 2 %» بود به 2 % تعدیل کرد. بر اساس اظهارات نمایندگان بانک مرکزی اروپا، این بانک تنها تا پایان سال 2023 می تواند شرایط را برای شروع افزایش نرخ ها فراهم کند، که اساساً به این معنی است که رگولاتور نرخ را در طول سال 2022 حدود صفر نگه می دارد.

سخنوری صلح طلبانه بانک مرکزی اروپا به شدت با شیب جنگ طلبانه Federal Reserve در تضاد است. این واگرایی در سیاست های پولی دو نهاد ناظر، دلیل اصلی ضعف بلندمدت یورو است. برخلاف بانک مرکزی اروپا،Federal Reserve مشکل تورم بالا را تشخیص داده و شروع به مقابله با آن نمود و برنامه های خود را برای کاهش برنامه خرید دارایی خود و افزایش سه برابری نرخ کوتاه مدت خود در سال آینده اعلام کرد.

وخامت اوضاع اپیدمیولوژیک در اروپا بر یورو فشار می آورد. برای مبارزه با افزایش شدید موارد ابتلا به ویروس کرونا، دولت ها مجبور شدند قبل از تعطیلات محدودیت های جدیدی را اعمال کنند. در حالی که بسیاری از سرمایه گذاران بر این باورند که نرخ بالای واکسیناسیون مقامات را متقاعد می کند که از اعمال اقدامات سخت گیرانه خودداری کنند، گسترش سریع Omicron هر روز نگرانی هایی را ایجاد می کند. با این گفته، یورو ممکن است در سه ماهه اول سال 2022 با یک دوره ضعف اساسی دیگر روبرو شود که می تواند باعث شود جفت ارز EUR/USD سطح حمایت 1.10 را بیازماید.

EUR/USD: SellLimit 1,1350 TP 1,1000 SL 1,1470

Fig. 11 EUR/USD chart