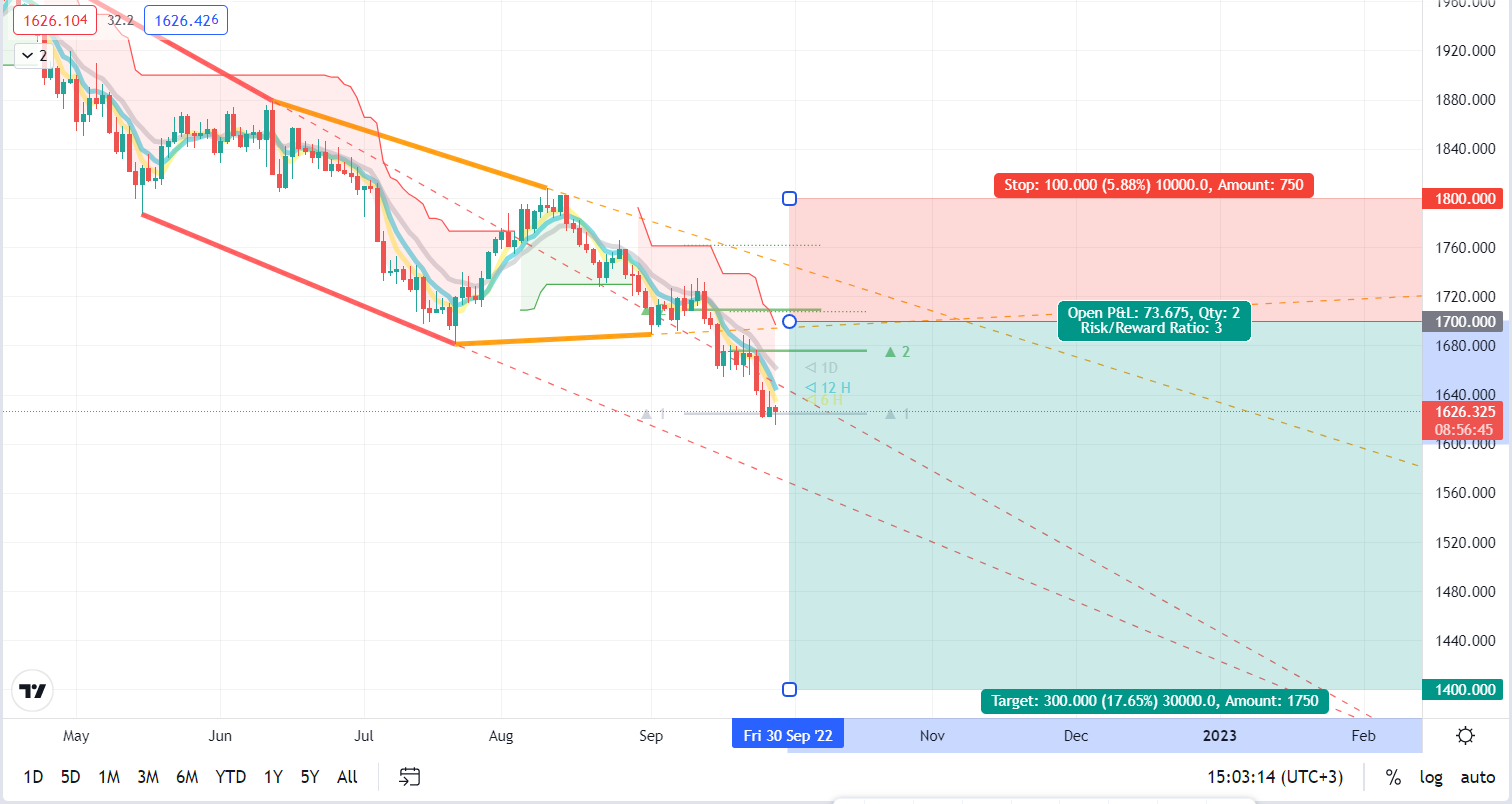

جفت ارز XAU/USD سه ماهه سوم سال 2022 را در پایینترین سطح دو ساله خود، در حدود 1700 دلار در هر اونس به پایان رساند. در این میان معاملهگران با افزایش بازدهی خزانه داری آمریکا به دلیل تشدید سیاست پولی فدرال رزرو (Fed)، به فروش فلزات گرانبها ادامه دادند.

با توجه به این شرایط، بازدهی اوراق خزانه 2 ساله (بخشی از منحنی که بیشترین حساسیت را نسبت به سیاست فدرال رزرو دارد) به 4.13٪ و بالاترین میزان خود در 17 سال گذشته رسید، در حالی که بازده اوراق 10 ساله خزانه داری ایالات متحده از 3.5 ٪ فراتر رفت. رشد بازار بدهی و ادامه این روند با صعود دلار آمریکا همراه است. شاخص دلار آمریکا (DXY) اکنون به بالاترین سطح 20 ساله خود و به نزدیکی 111.00 پیپ رسیده است. توجه داشته باشید که هرچه بازدهی خزانه داری افزایش یابد، ارزش داراییهایی که سود سهام یا درآمد را مانند طلا پرداخت نمیکنند، افزایش مییابد. توجه داشته باشید که قدرت گرفتن دلار نیز به عنوان فاکتوری منفی برای قیمت طلا در نظر گرفته میشود.

بر اساس نظر آنالیزگران، رشد دلار ممکن است بسیار بیشتر از حد انتظار ادامه یابد. تا زمانی که پیشرفت کافی در مبارزه با تورم حاصل نشود، نرخ ها توسط فدرال رزرو به شدت افزایش مییابد.

به هر حال، باید گفت بعید است قبل از پایان سال جاری، زمانی که اقتصاد جهانی با چالش دیگری از جمله افزایش بالقوه قیمت انرژی در آستانه فصل زمستان و عرضه محدود نفت رو به رو خواهد شد، اتفاق خاصی روی دهد. منطقی است که وخامت بیشتر در شرایط وام دهی و رشد ناشی از آن در بازدهی خزانه داری، ریسک گریزی را در میان سرمایه گذاران تشدید میکند.

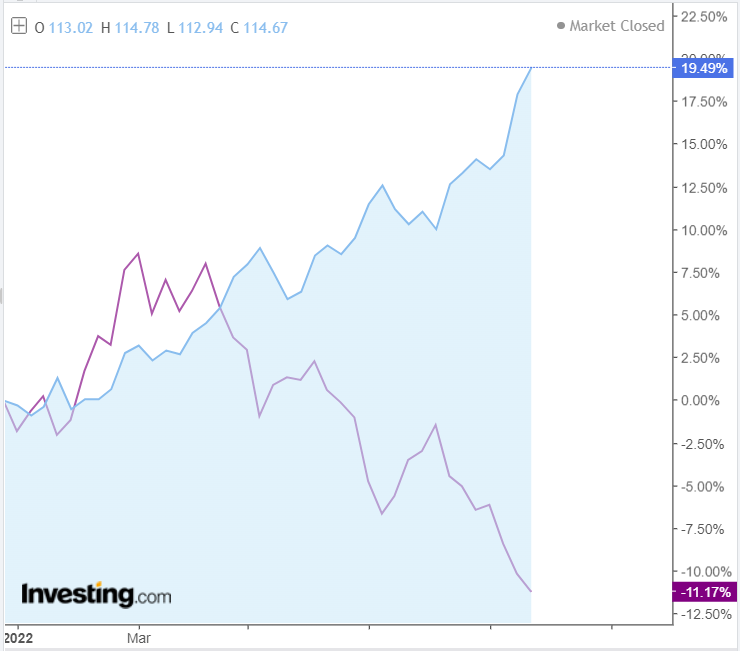

باید گفت که، خطرات ژئوپلیتیکی و ریسک اقتصادی تاثیر زیادی در خرید طلا به عنوان دارایی امن نخواهند داشت. این در حالی است که دلار آمریکا برای سرمایه گذاران بسیار جذابتر به نظر میرسد و تقاضای آن همچنان در حال افزایش است. تفاوت بین محبوبیت طلا و دلار آمریکا در مقایسه بازده سرمایه گذاری در این نمادها از ابتدای سال تاکنون آشکارتر شده است. به عنوان مثال، اگر شاخص دلار آمریکا (DXY) را اول ژانویه خریداری کرده بودید، می توانستید بازده مثبت 19.5% را تجربه کنید، در حالی که سرمایه گذاری در طلا در همان دوره منجر به زیان 11.17% میشد.

نمودار 1. تغییر قیمت DXY (بالا) و طلا (پایین) از ابتدای سال

به همین دلیل است که سرمایه گذاران به جابجایی وجوه خود از شرکتهای استخراج طلا و صندوق های ETF طلا ادامه می دهند. کمیسیون معاملات آتی کالای ایالات متحده (CFTC) نیز کاهش تقاضای طلا را تایید کرده است. بر اساس گزارش هفتگی CFTC، خالص پوزیشنهای اسپکیولیتیو طلا از 103.9 هزار در هفته قبل به 97.3 هزار کاهش یافت.

با توجه به سیاست پولی فشرده فدرال رزرو، بازدهی رو به رشد خزانه داری، بهبود ارزش دلار آمریکا و همچنین کاهش تقاضا از سوی سرمایه گذاران نهادی، چشم انداز فعلی برای رشد ارزش طلا ضعیف است. اگر وضعیت تغییر نکند، ارزش جفت ارز XAU/USD ممکن است در سه ماهه چهارم سال جاری به 1400 دلار در هر اونس سقوط کند.

XAU/USD Sell Limit 1700 TP 1400 SL 1800

اتریوم: مکانیسم توافق جدید و پتانسیل عالی برای رشد

اتریوم در سه ماهه سوم سال 2022 نوسان بسیار زیادی داشته است

در این دوره، نرخ اتریوم از 1000 دلار به 2029 دلار افزایش یافت که نشان دهنده رشد 100 درصدی این فلز است. پس از آن، فروشندگان بازار را در دست گرفتند و در نتیجه آن، ارزش دومین ارز دیجیتال بزرگ جهان به 1350 دلار سقوط کرد، این در حالی بود که استفاده از آن در معاملات تا پایان سپتامبر ادامه داشت. رشد فعال اتریوم در سه ماهه سوم، ناشی از انتظارات از تغییر روند اتریوم در بستر اثبات کار (PoW) به اثبات سهام (PoS) به عنوان مکانیزم اجماع ارز دیجیتال جدید برای تایید تراکنشها و ایجاد بلاکهای جدید از طریق انتخاب تصادفی به وسیله اعتبار دهندگان، بوده است.

تصادفی به وسیله اعتبار دهندگان، بوده است. توجه داشته باشید که فناوری قدیمیتر Proof-of-Work با مصرف انرژی بالاتر و مقیاسپذیری کم شبکه همراه بوده است. در 15 سپتامبر، ETH رسماً از رویدادی به نام «ادغام» به مکانیسم اثبات سهام تغییر کرد.

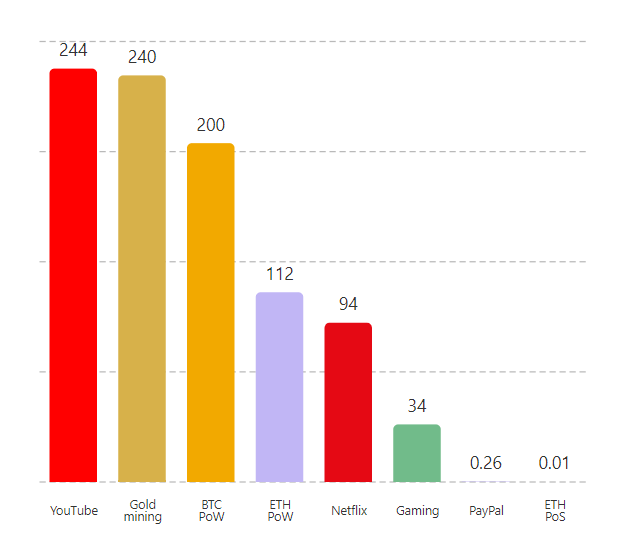

قبل از انتقال به PoS، مصرف انرژی بلاک چین اتریوم تقریباً 115 تراوات ساعت در سال بود که با انتشار حدود 50 مگاتن دی اکسید کربن و تا 15000 تن زباله تولید شده از تجهیزات منسوخ همراه بوده است. اثبات سهام توانست اتریوم را تا 99.95 ٪ از نظر مصرف انرژی کارآمد تر کند و انتشار ETH را به میزان قابل توجهی کاهش دهد. توسعه دهندگان ادعا میکنند که پس از ادغام، هزینه انرژی مصرفی اتریوم تقریباً برابر با هزینه ساخت یک لپ تاپ متوسط برای هر گره در شبکه خواهد بود.

نمودار 3. مصرف سالانه انرژی بر حسب تراوات ساعت در سال (TWh/yr)

شکل بالا تخمین مصرف انرژی سالانه بر حسب TWh/yr را برای صنایع مختلف نشان میدهد (بازیابی شده در ژوئن 2022). به عنوان مقایسه میتوان گفت که کل هزینه انرژی برای افزایش امنیت اتریوم به 0.01 تراوات ساعت در سال کاهش مییابد.

علاوه بر این واقعیت که تغییر مکانیسم اجماع اثبات سهام، مقیاسپذیری اتریوم را بهبود میبخشد و آن را برای کاربران بسیار ایمنتر میکند، این رویداد مزیت دیگری نیز دارد که ممکن است به یک عامل رشد بلندمدت برای نرخ تبدیل ETH/USD تبدیل شود. با مکانیسم اثبات سهام، انتظار میرود که انتشار ETH تا 90 ٪ کاهش یابد و کل عرضه توکن در بازار ارزهای دیجیتال به طور بالقوه کاهش یابد. اگر اعتبار استخراج قبلی در اتریوم حدود 13000 ETH در روز بوده باشد، اکنون شبکه فقط حدود 1500 ETH را به اعتبار سنجیها پرداخت میکند.

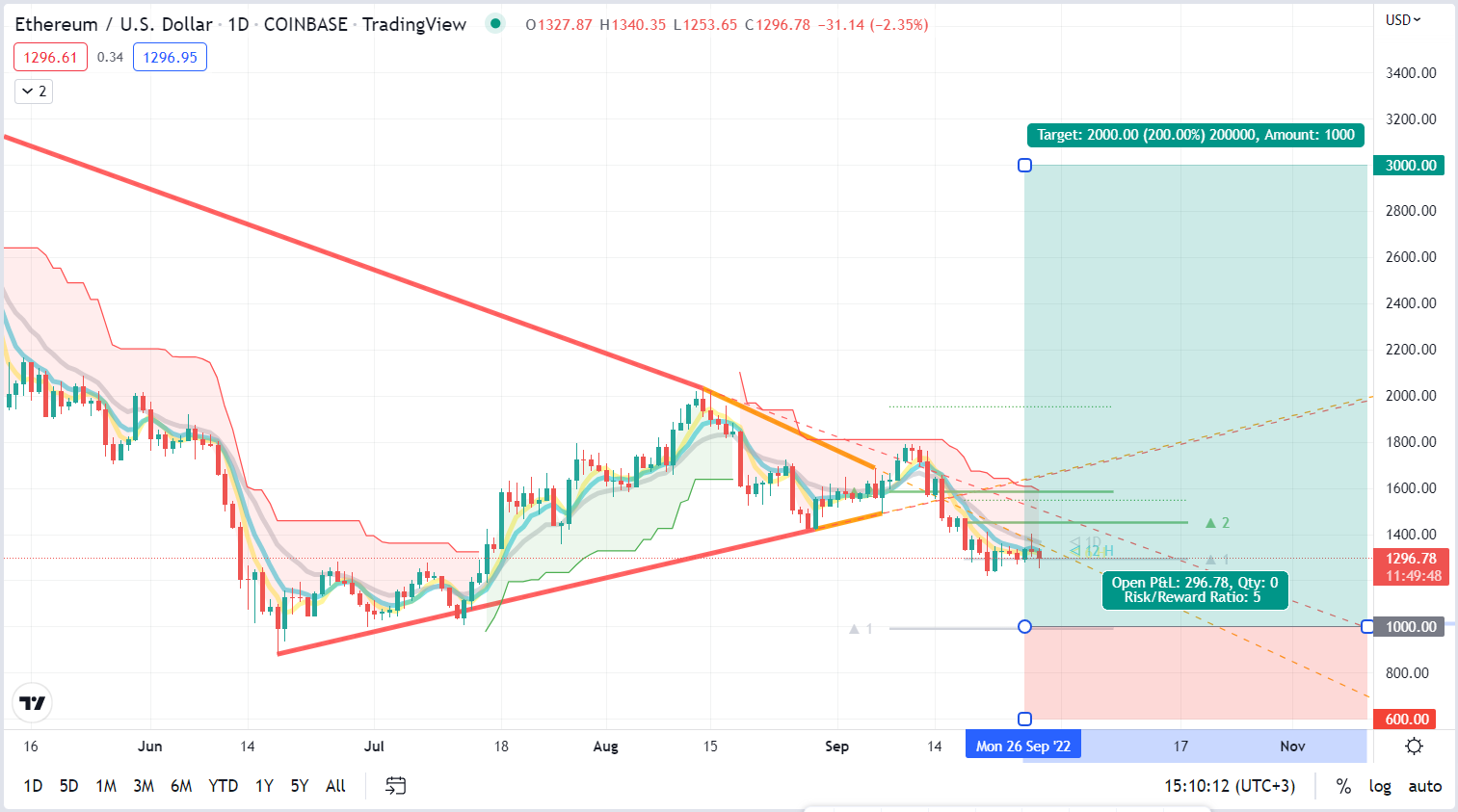

به گفته فعالان بازار، فقدان رشد در نرخ ETH/USD در شرایط فعلی ممکن است به دلیل وخامت کلی روحیه بازار به دلیل سیاست “hawkish” بانکهای مرکزی پیشرو جهان برای مبارزه با تورم همراه با رکود باشد. در این شرایط معامله گران درباره سیاست پولی فشرده فدرال رزرو جهت حمایت از تقویت دلار در برابر داراییهای جایگزین از جمله ارزهای دیجیتال نگران هستند. بعید است که رگولاتور ایالات متحده تا پایان سال جاری سیاست نرخهای بالا را کنار بگذارد، به همین دلیل توصیه میکنیم تا تماس اتریوم با حمایت روانی 1000 دلاری صبر کنید و سپس پوزیشنهای خرید ETH/USD را با تارگت حدود 3000 دلار باز کنید. ازم به ذکر است که آنالیز گران بلومبرگ نیز آستانه قیمت اتریوم را در حدود 3000 دلار تخمین زدهاند.

ETH/USD Buy Limit 1000 TP 3000 SL 600

نمودار 4. نمودار قیمت ETH/USD (بازه زمانی D)

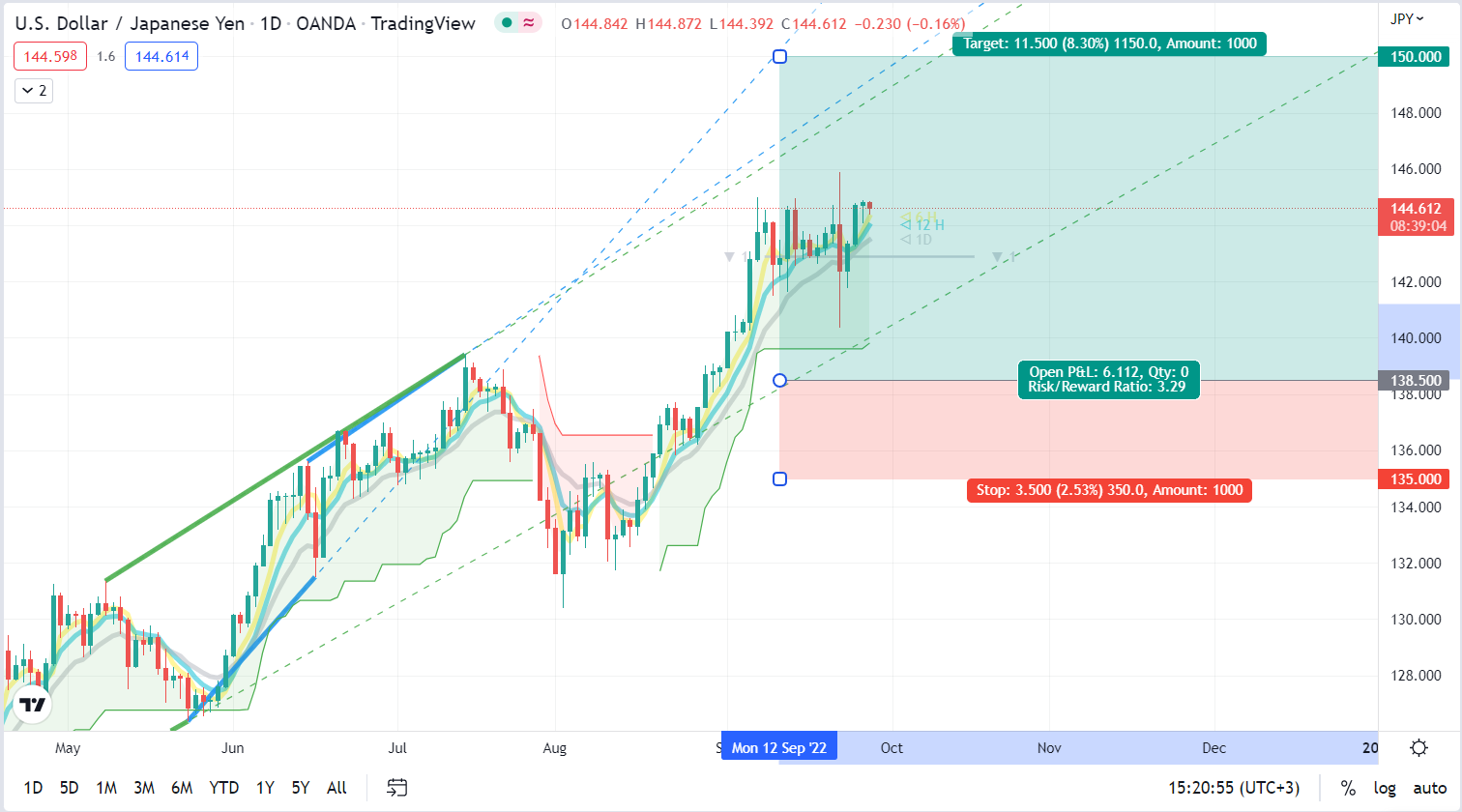

رشد شگفت انگیز جفت ارز USD/JPY

جفت ارز USD/JPY از جمله جفت ارزهای به سرعت در حال رشد است. تنها در سه ماهه سوم، ارزش دلار آمریکا در برابر ین بیش از 1000 واحد رشد کرد و از 135.00 به 145.00 رسید و بالاترین سطح خود را از سال 1992 تجربه کرد.

دلیل اصلی فروش ین ژاپن، واگرایی بین سیاستهای پولی فدرال رزرو و بانک مرکزی ژاپن بود. در حالی که رگولاتور آمریکا به طور فعال به افزایش نرخ بهره کلیدی ادامه میدهد و با تورم بالا دست و پنجه نرم میکند، در این میان ژاپن تنها کشوری است که نرخ بهره در آن حدود صفر نگه داشته میشود.

در سال 2016، با توجه به خطرات روند ضد تورمی، بانک ژاپن استراتژی ثبات قیمت خود را تغییر داد و یک نسخه از این استراتژی به نام کنترل منحنی بازده را اتخاذ کرد، که از طریق آن بازده 10 ساله روی 0٪ ثابت شد و تنها میتوانست +/- 25 bps حرکت کند. برای دفاع از تارگت جدید 0.25٪ ، بانک ژاپن مجبور شد خرید اوراق قرضه دولتی ژاپن را به میزان قابل توجهی افزایش دهد. چنین سیاستی منجر به خروج قابل توجه سرمایه از ژاپن به سمت سرمایه گذاریهای پرسودتر در خارج از کشور شد. برخلاف سایر کشورها، ژاپن توانسته است تورم را در 3٪ نگه دارد. به عنوان مقایسه میتوان گفت که تورم سالانه مصرف کننده در آمریکا هم اکنون برابر با 8.3٪ است.

نمودار 5. نرخ تورم در ژاپن (خط توپر، مقیاس در سمت چپ) و ایالات متحده (خط نقطه چین، مقیاس در سمت راست).

به اعتقاد فعالان بازار بعید است شرایط به زودی تغییر کند. توجه داشته باشید که پس از نتایج نشست سپتامبر، فدرال رزرو بار دیگر نرخ بهره را 0.75 ٪ افزایش داد و آن را به 3.25 ٪ رساند.روز بعد، بانک ژاپن به جای مبارزه با تورم، بر سیاست پولی نرمتر برای حفظ ثبات اقتصادی تاکید بیشتری داشت.

BoJ نرخ خود را در 10- واحد پایه و هدف بازده اوراق قرضه دولتی 10 ساله – حدود 0٪ نگه داشت.

چنین اختلاف چشمگیری بین سیاستهای پولی ژاپن و ایالات متحده، سرمایه گذاران را برای تخصیص مجدد وجوه خود به داراییهای آمریکا، به ویژه اوراق خزانه داری که بازدهی آنها 15 برابر اوراق بهادار مشابه ژاپنی است، ترغیب میکند. تنها ریسک رشد بیشتر USD/JPY، مداخله بانک ژاپن است. کارشناسان بر این باورند که برای تحقق این امر، ارزش ین باید 150.00 واحد در برابر دلار سقوط کند. این احتمال وجود دارد که جفت ارز USD/JPY بتواند در سه ماه باقی مانده در سال جاری به این سطح نزدیک شود.

USD/JPY Buy Limit 138,50 TP 150,00 SL 135,00

نمودار 6. نرخ ارز USD/JPY (بازه زمانی D).

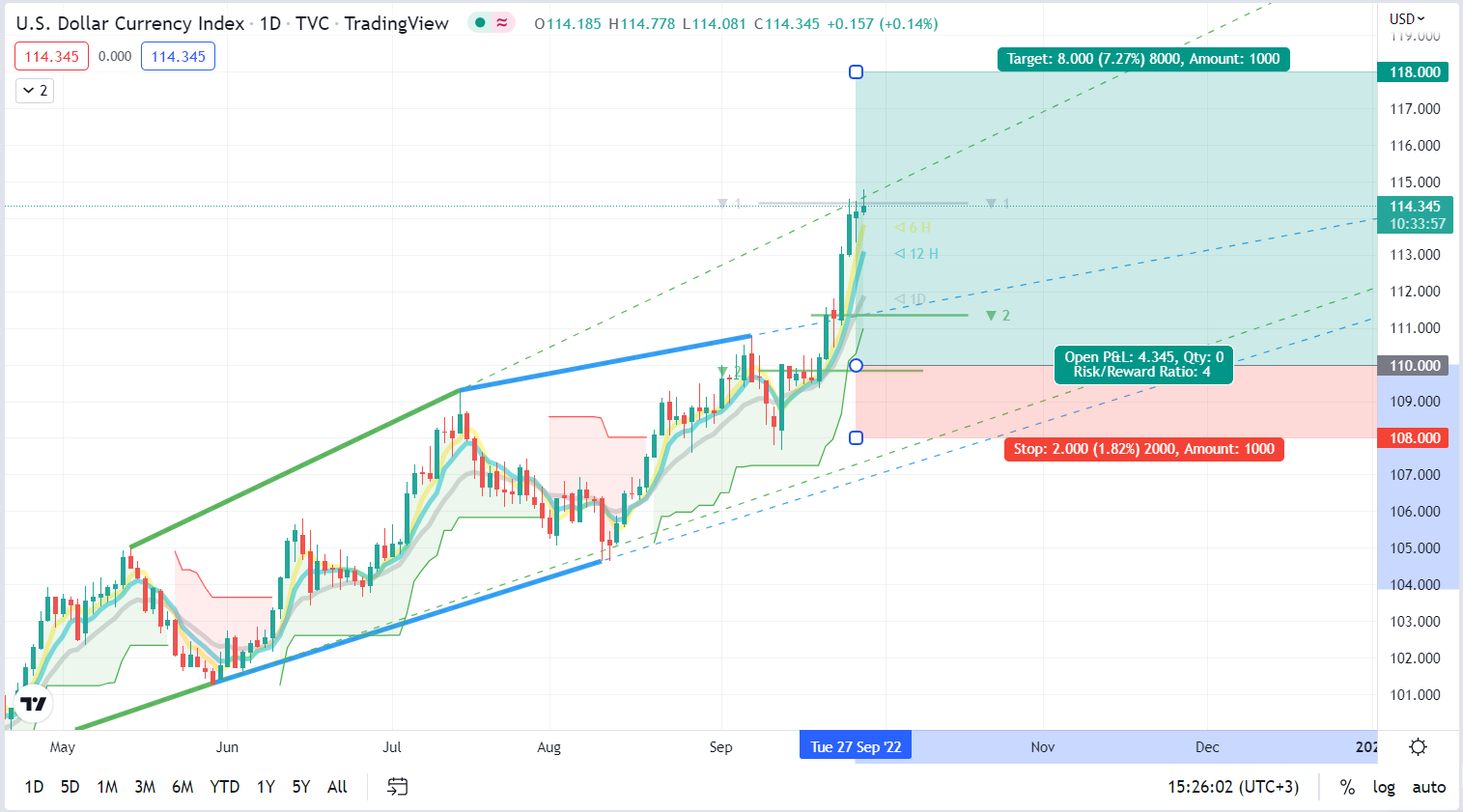

شاخص دلار آمریکا: بهترین انتخاب خریدار

شاخص دلار آمریکا (DXY) نه تنها حرکت صعودی خود را در سه ماهه سوم سال 2022 حفظ کرد، بلکه حتی به بالاترین حد خود در 20 سال گذشته رسید و از مقاومت 111.00 عبور کرد.

البته باید گفت که تقویت دلار در شرایط سختگیرانه سیاست پولی فدرال رزرو قابل پیش بینی بود. فدرال رزرو در نشست سپتامبر خود نرخ وجوه فدرال را 75 واحد پایه افزایش داد که در این میان محدوده تارگت جدید برای صندوقهای فدرال بین 3.00 تا 3.25 ٪ تعیین شد. این سومین افزایش متوالی نرخ بهره بود که در نوع خود به عنوان تهاجمیترین موضع سیاست پولی از دهه 1980 در نظر گرفته شده است. پیشبینیها نشان میدهد مقامات بانک مرکزی نرخ بهره را تا پایان سال 2022 به 4.4٪ و تا پایان سال 2023 به 4.6 ٪ افزایش دهند. در عین حال، به نظر نمیرسد که نرخ تا سال 2024 کاهش یابد. به همین دلیل در این شرایط، میزان تورم تا سال 2025 نیز به تارگت 2٪ فدرال رزرو نخواهد رسید. پیش بینی میشود نرخ بیکاری در سال جاری به 3.8 ٪ و در سال 2023 به 4.4٪ افزایش یابد.

افزایش نرخ بهره فدرال رزرو با هدف کاهش تورم صورت گرفته است که همچنان به بالاترین حد خود در چند سال اخیر رسیده است. طی سه ماه گذشته، شاخص اصلی قیمت مصرف کننده ایالات متحده نسبت به مدت مشابه سال قبل 6.5٪ افزایش یافت که بیش از سه برابر تارگت 2 ٪ بوده است.

علاوه بر این، بازگشت شاخص قیمت مصرف کننده به 2 ٪ در حال حاضر یک سناریوی غیر واقعی است. تورم در آمریکا از کمبود نیروی کار، لجستیک و کمبود زنجیره تامین و همچنین بحران قریب الوقوع انرژی جهانی در زمستان ناشی میشود. به همین دلیل، رگولاتور ایالات متحده راه درازی در پیش دارد تا بتواند تورم را به سطح هدف خود بازگرداند.

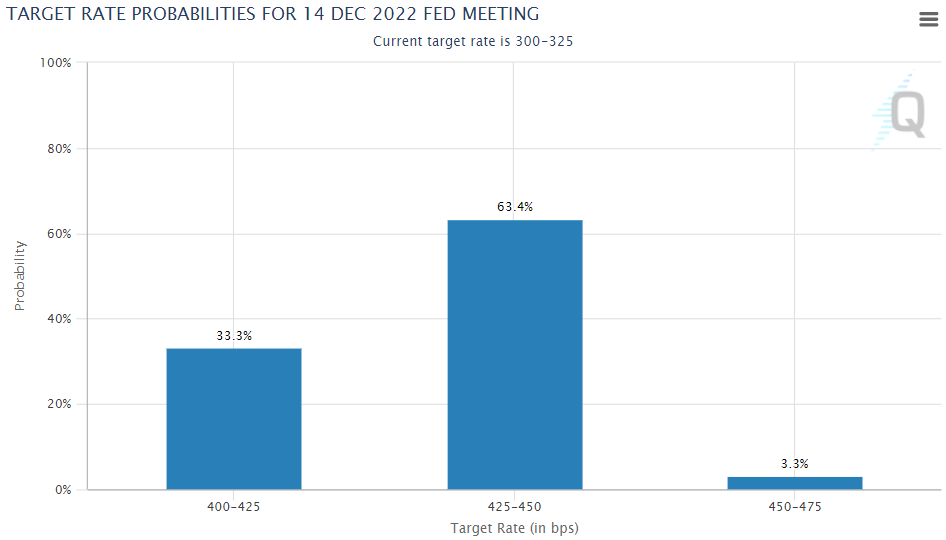

FOMC امسال دو جلسه دیگر در ماه های نوامبر و دسامبر برگزار خواهد کرد. پیشبینیهای جلسه گذشته نشان میدهد که فدرال رزرو انتظار دارد در این دو جلسه آتی، نرخ بهره را حداقل 1.25 ٪ افزایش دهد. احتمال چنین سناریویی اکنون 63.4 ٪ تخمین زده شده است.

نمودار 7. احتمالات نرخ تارگت، CME FedWatch.

بر اساس نظر سیتی گروپ، دلار آمریکا اکنون تنها راه معقول برای هج کردن سرمایه در برابر تغییرات اقتصادی است که باعث کاهش ارزش داراییهای پرریسک نیز میشود. با توجه به کاهش قیمت فعلی شاخصهای S&P 500، Nasdaq 100 و Dow 30، افزایش تقاضای دلار امری بدیهی است. به عبارت دیگر، رابطه معکوس بین دلار و دارایی های پرریسک، آن را حداقل به تنها دارایی با ارزش برای خرید تا پایان سال تبدیل میکند.

DXY Buy Limit 110,00 TP 118,00 SL 108,00

نمودار 8. دینامیک DXY (بازه زمانی D)