منحنی بازده در سرویس کپی تریدینگ براساس روش محاسبه نرخ بازده وزندار زمانی (TWR) رسم میشود. روش TWR تاریخچه معاملات حساب را به فواصل زمانی تقسیم میکند که در نتیجه تراکنشهای موجود (مانند سپردهها یا برداشتها) رخ میدهد. بازده به صورت جداگانه برای هر بازهای که تراکنشهای موجودی نداشته است محاسبه میشود. کل بازده حساب با حاصل ضرب انباشته بازده از تمام فواصل برابر است.

فرمول محاسبه بازده برای یک بازه زمانی:

کجا

-

- اکوییتی ۲: وجوه در پایان بازه زمانی (قبل از تکمیل-شارژ مجدد/برداشت)

- اکوییتی۱: وجوه از ابتدای بازه زمانی (قبل از تکمیل-شارژ مجدد/برداشت)

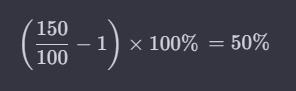

به عنوان مثال، فرض کنید شما یک واریزی و سود در معاملات خود را ایجاد کردهاید:

-

- واریزی: ۱۰۰ دلار

- سود: ۵۰ دلار

- موجودی بعد از معامله: ۱۵۰ دلار

- ۵۰درصد بازگشت در این بازه زمانی

فرمول محاسبه میزان کل بازگشت:

![]()

کجا

-

- اکوییتی ۲: وجوه در پایان بازه زمانی (قبل از تکمیل-شارژ مجدد/برداشت)

- اکوییتی۱: وجوه از ابتدای بازه زمانی (قبل از تکمیل-شارژ مجدد / برداشت)

- اکوییتی۴: وجوه در پایان بازه زمانی بعدی (قبل از تکمیل-شارژ مجدد / برداشت)

- اکوییتی۳: وجوه در ابتدای بازه زمانی بعدی (قبل از تکمیل-شارژ مجدد / برداشت)

به عنوان مثال، شما معامله کردهاید و چندین برداشت انجام دادهاید:

بازه زمانی۱:

-

- واریزی: ۱۰۰ دلار

- سود: ۵۰ دلار

- موجودی قبل از برداشت: ۷۰ دلار

- برداشت:۷۰ دلار

- موجودی بعد از برداشت: ۸۰ دلار

بازه زمانی۲:

-

- وجه هنگام شروع بازه زمانی: ۸۰ دلار

- ضرر: 5 دلار

- وجه قبل از برداشت: ۷۵ دلار

- برداشت: ۲۰ دلار

- وجوه بعد از برداشت: ۵۰ دلار- این در محاسبه و فرمول قرار نمیگیرد چرا که برداشت یا واریزی دیگری انجام نشده است

بازگشت کل:

بازدهی یک حساب سرمایهگذاری ممکن است با بازدهی استراتژی متفاوت باشد زیرا چندین استراتژی با سودآوری متفاوت میتوانند در یک حساب سرمایهگذاری کپی شوند. همچنین، یک استراتژی ممکن است در فواصل زمانی مختلف کپی شود و بازدهی متفاوتی داشته باشد.